S'abonner à l’infolettre

L'endroit où trouver les nouvelles non filtrées sur le climat et les développements de Deep Sky

Non assurable

L'effondrement de l'assurance habitation en Floride est le signe d'une tendance nationale

Résumé

Le marché de l'assurance habitation en Floride est en chute libre. En dix ans seulement, le nombre total de polices d'assurance habitation actives a chuté de 78 %, tandis que l'assureur de dernier recours de l'État a vu sa part de marché passer de 6 % à 63 %. Les primes moyennes ont augmenté de 18 %, mais les assureurs poursuivent leur exode.

Cet effondrement n'est pas un ajustement temporaire du marché. Comme l'a dit Dave Jones, l'ancien commissaire aux assurances de Californie, "la crise des assurances aux États-Unis est le canari dans la mine de charbon, et le canari est mort" : "La crise de l'assurance aux États-Unis est le canari dans la mine de charbon, et le canari est mort". C'est l'alerte précoce du système financier en cas de catastrophe climatique. À mesure que les ouragans s'intensifient et que les inondations s'aggravent, les assureurs privés ont conclu que de vastes zones immobilières ne sont pratiquement pas assurables, quel que soit le prix que les propriétaires peuvent se permettre. Lorsque le prochain ouragan majeur frappera, affectant potentiellement des milliers de propriétés non assurées, les effets d'entraînement dévasteront le marché immobilier de la Floride et se répercuteront sur les marchés financiers à l'échelle nationale.

Principales conclusions :

- Davantage de Floridiens non assurés: Le nombre de polices d'assurance habitation a diminué de 78 %, passant de plus de 3 millions à 700 000 en l'espace d'une décennie.

- Le marché privé se réduit: Citizens Property Insurance Corporation détient désormais 63 % des parts de marché, contre 6 % en 2014

- Les primes au point de rupture: La prime annuelle moyenne atteindra 3 454 dollars en 2024, soit une hausse de 22 % depuis 2014.

- Le coût des inondations augmente : Les paiements du programme national d'assurance contre les inondations en 2024 ont été supérieurs à ceux des 14 années précédentes combinées.

Introduction

Le changement climatique modifie les calculs de notre système d'assurance et, comme le signalent des assureurs de premier plan tels qu'Allianz, il représente un risque systémique pour la stabilité économique. Deep Sky Research a constaté que les incendies de forêt accélèrent cette tendance dans les États occidentaux comme la Californie, mais la Floride pourrait être encore plus proche du précipice.

La Floride se trouve à l'intersection de multiples menaces climatiques : intensification des ouragans, élévation du niveau de la mer et augmentation des risques d'inondation. L'analyse précédente de Deep Sky Research a révélé que la fréquence des précipitations extrêmes des ouragans a augmenté de 300 % au cours des quatre dernières décennies, les ouragans qui se produisaient auparavant une fois tous les 100 ans se produisant désormais tous les 25 ans. La gravité des précipitations maximales des ouragans a augmenté de 33 %, ce qui a relevé le plafond des dommages potentiels. Ces tendances obligent les assureurs à fuir des États comme la Floride.

Contrairement aux effets graduels du climat qui s'étalent sur des décennies, les perturbations du marché de l'assurance surviennent rapidement. Les données révèlent non pas un ajustement temporaire, mais un effondrement fondamental de la capacité à évaluer et à répartir les risques climatiques par le biais des mécanismes de marché traditionnels.

Ce rapport analyse les nouvelles données de l'Office of Insurance Regulation de Floride afin de cartographier les tendances de l'assurance habitation dans l'État. L'analyse se concentre sur les propriétaires occupants, à l'exclusion des locataires et des condominiums.

La grande retraite de l'assurance

Les assureurs abandonnent les propriétaires de Floride

L'ampleur de l'exode des assureurs de Floride est sans précédent. Entre 2014 et 2024, le nombre total de polices d'assurance habitation actives pour l'ensemble des assureurs de Floride est passé de 3,2 millions à 710 000 seulement, soit une baisse stupéfiante de 78 %. Il y a moins d'un quart des polices aujourd'hui qu'il y a 10 ans.

Figure 1

Au cours du dernier trimestre 2014, les assureurs ont souscrit 164 000 nouvelles polices. En 2024, ce chiffre sera tombé à 37 000, soit une chute de 77 % des nouvelles affaires.

Plusieurs grands assureurs se sont complètement retirés de l'État. Ceux qui restent ont considérablement réduit leur exposition, refusant de souscrire de nouvelles polices dans les zones à haut risque ou appliquant des critères de souscription stricts qui excluent la plupart des candidats. Le message du marché privé est clair : de nombreuses habitations de Floride sont devenues trop risquées pour être assurées.

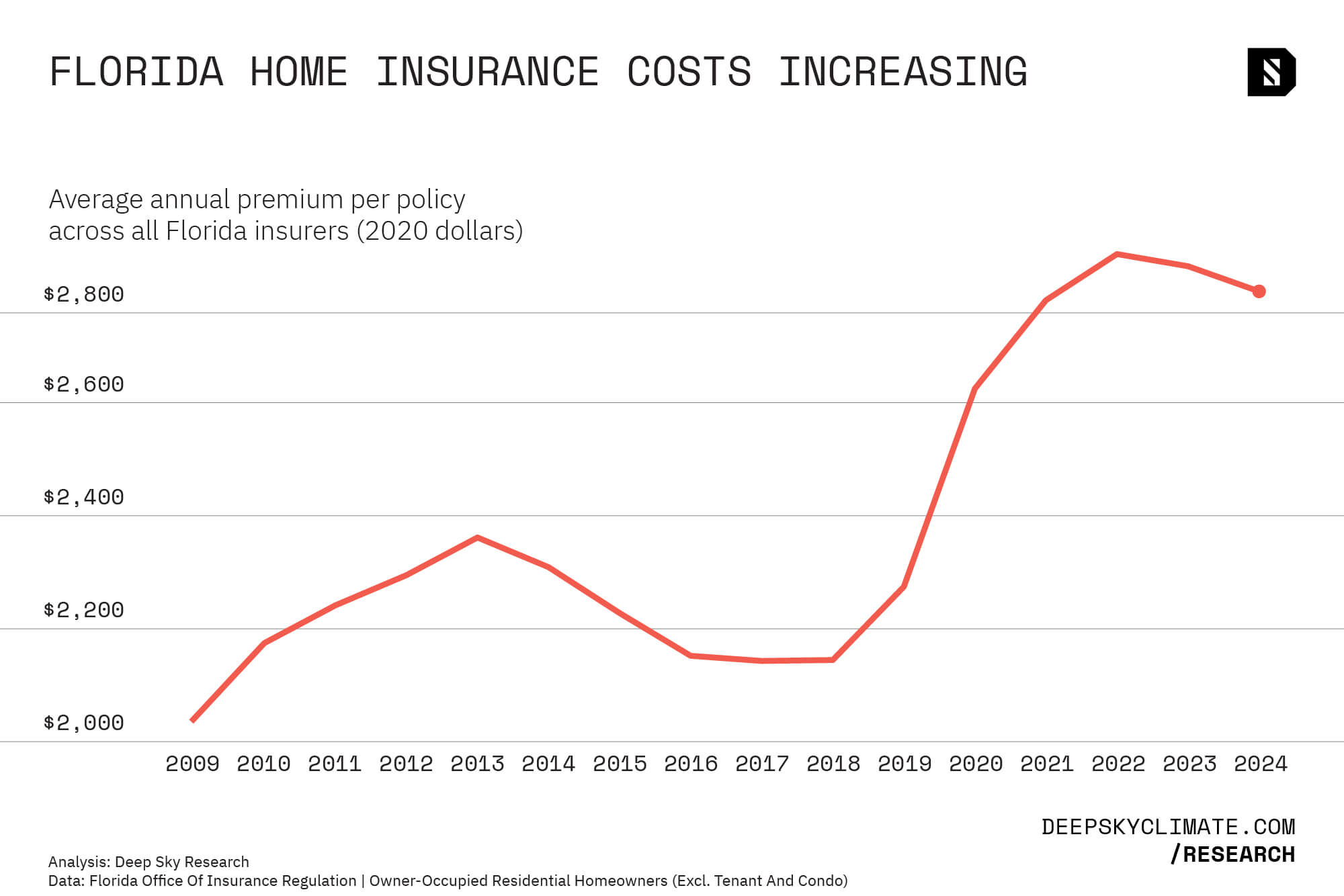

Hausse des primes

Malgré le départ des assureurs, ceux qui restent ont considérablement augmenté leurs prix. La prime annuelle moyenne par police pour l'ensemble des assureurs de Floride est passée de 2 132 dollars en 2014 à 3 454 dollars en 2024. En tenant compte de l'inflation, cela représente une augmentation de 22 %. Alors que le coût de la vie a grimpé en flèche dans tous les domaines, l'assurance habitation a dépassé les autres dépenses et mis les propriétaires dans une situation périlleuse.

Figure 2

Ces augmentations de primes reflètent les tentatives des assureurs de tarifer l'escalade du risque climatique. Pourtant, même à ces taux élevés, les assureurs continuent de perdre de l'argent et de quitter le marché, ce qui laisse penser qu'une tarification actuarielle saine pousserait les primes bien au-delà de ce que les propriétaires peuvent se permettre.

La spirale des primes crée un cercle vicieux : à mesure que les prix augmentent, de plus en plus de propriétaires renoncent à leur couverture ou sont contraints d'adhérer au régime de l'État, ce qui concentre davantage les risques et fait grimper les coûts pour ceux qui restent sur le marché privé. De telles augmentations de coûts sont particulièrement douloureuses pour les propriétaires, alors que l'inflation entraîne une hausse générale du coût de la vie.

Citizens Property Insurance : Du filet de sécurité à la position dominante sur le marché

L'État prend le contrôle

Alors que les assureurs privés se retirent, Citizens Property Insurance Corporation - l'assureur de dernier recours de Floride - est passé du statut de participant mineur au marché à celui de force dominante de l'assurance habitation en Floride. En 2014, Citizens ne détenait que 6 % du marché. En 2024, sa part de marché s'élevait à 63 %, assurant la majorité des habitations de Floride.

Cette transformation reflète une tendance similaire à celle documentée par Deep Sky Research en Californie, où le plan FAIR a plus que doublé en taille entre 2020 et 2024. Mais la situation de la Floride est encore plus grave : Citizens est aujourd'hui l'assureur principal de facto de la majeure partie de l'État.

Figure 3

Citizens n'a pas été conçue pour fonctionner à cette échelle. Créée pour servir d'appui temporaire aux propriétaires incapables de trouver une couverture privée, elle ne dispose pas des réserves de capital, de l'infrastructure de gestion des risques et de la diversification géographique des assureurs traditionnels. Sa position dominante représente une défaillance du marché.

La taxe cachée sur tous les Floridiens

La structure de Citizens cache une réalité dangereuse : lorsque les pertes catastrophiques dépassent ses réserves, tous les clients de l'assurance en Floride deviennent responsables du manque à gagner, et pas seulement les assurés de Citizens. Grâce à ce que l'on appelle un mécanisme d'évaluation, Citizens peut prélever des surcharges sur toutes les polices d'assurance dommages de l'État, y compris l'assurance automobile, l'assurance bateau, l'assurance pour animaux de compagnie et l'assurance des locataires.

Cela signifie qu'un locataire de l'arrière-pays de Tallahassee qui n'a jamais été propriétaire d'un bien immobilier pourrait voir ses primes d'assurance automobile grimper en flèche pour renflouer les caisses des citoyens après un ouragan de grande ampleur. Un propriétaire de bateau à Jacksonville devra payer des primes plus élevées pour couvrir les pertes subies par les maisons situées sur la plage de Miami. Cette socialisation du risque climatique sur l'ensemble des clients de l'assurance en Floride représente une taxe cachée massive que la plupart des résidents ne comprennent que lorsqu'ils reçoivent leurs factures.

Le sénateur Sheldon Whitehouse, qui préside la commission sénatoriale du budget et enquête sur la viabilité de Citizens, a averti que "récupérer des milliards de dollars de pertes auprès des Floridiens n'est probablement pas faisable économiquement ou politiquement, et encore moins en temps voulu pour payer les sinistres massifs". Citizens maintient qu'elle dispose de 15 milliards de dollars de ressources pour traiter les demandes d'indemnisation, mais une saison d'ouragans réellement catastrophique pourrait facilement dépasser cette capacité, déclenchant des évaluations généralisées qui mettraient encore plus à l'épreuve une population déjà en proie à des difficultés.

Même le filet de sécurité devient inabordable

Même les primes de Citizens sont devenues inabordables pour de nombreux Floridiens. La prime annuelle moyenne pour les polices de Citizens atteindra 3 348 dollars en 2024, se rapprochant ainsi des tarifs du marché privé. Cette situation va à l'encontre de l'objectif même d'un assureur de dernier recours, à savoir fournir une couverture abordable lorsque le marché privé est défaillant.

Citizens est confronté à un dilemme impossible : appliquer des tarifs actuariellement sains qui reflètent le risque réel (rendant la couverture inabordable pour la plupart) ou maintenir des tarifs subventionnés qui pourraient entraîner la faillite du programme lors du prochain ouragan majeur. Aucune de ces options n'est viable.

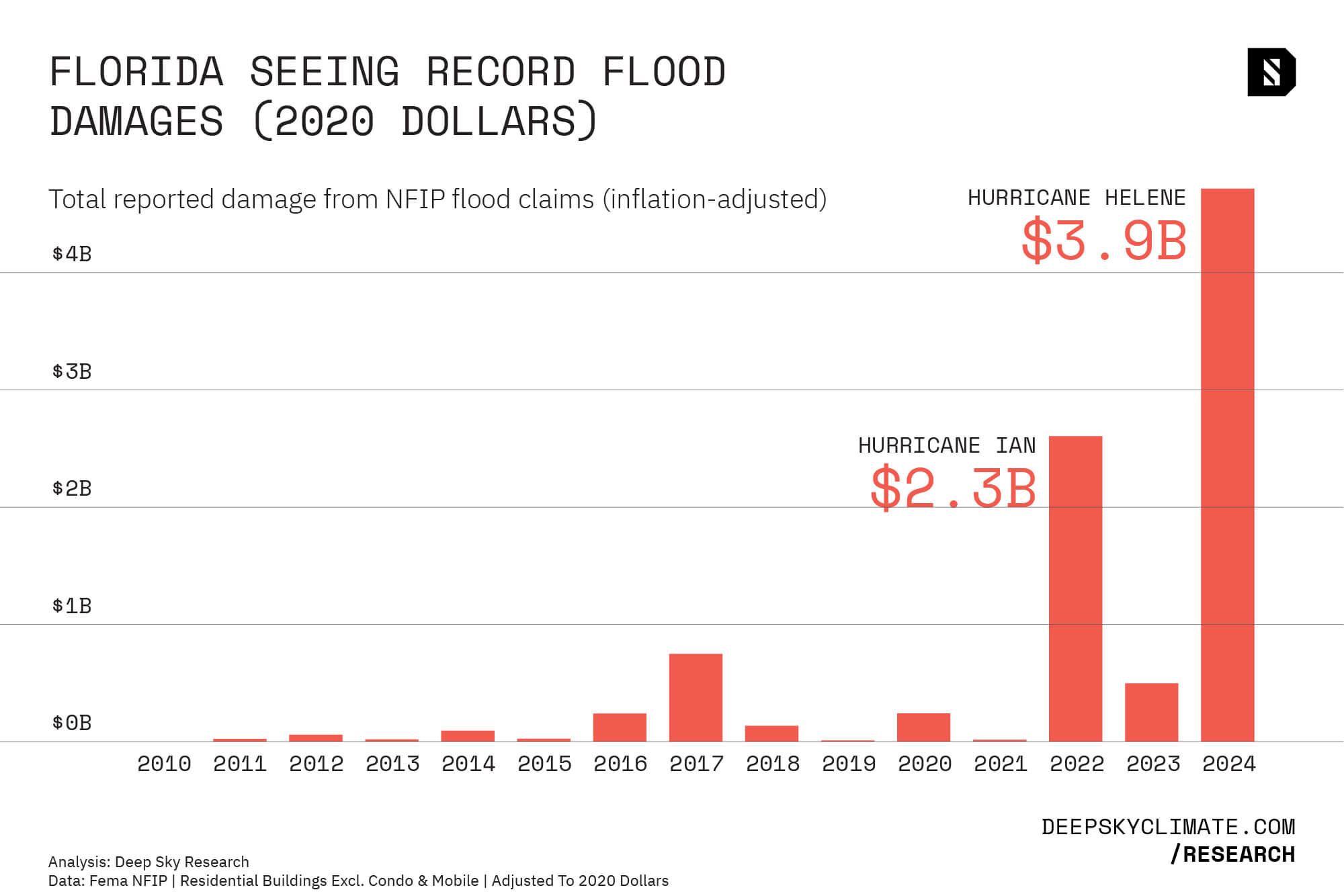

Assurance nationale contre les inondations

Un autre élément du paysage de l'assurance habitation en Floride est le National Flood Insurance Program (NFIP) de la FEMA. Les maisons situées dans les zones inondables réglementaires désignées par la FEMA doivent souscrire une assurance spécifique aux inondations pour pouvoir bénéficier d'un prêt hypothécaire garanti par le gouvernement fédéral.

Les dommages causés par les inondations sont si coûteux que le marché privé s'est avéré inadéquat et que le gouvernement fédéral a dû intervenir. Mais ce programme n'est pas à l'abri des risques qui pèsent sur les autres programmes d'assurance.

Deux des trois dernières années ont été marquées par d'énormes dégâts dus aux inondations, principalement en raison des ouragans Ian et Helene. Les dépenses du NFIP au cours de ces années ont été énormes.

Figure 4

Le changement climatique : La force motrice

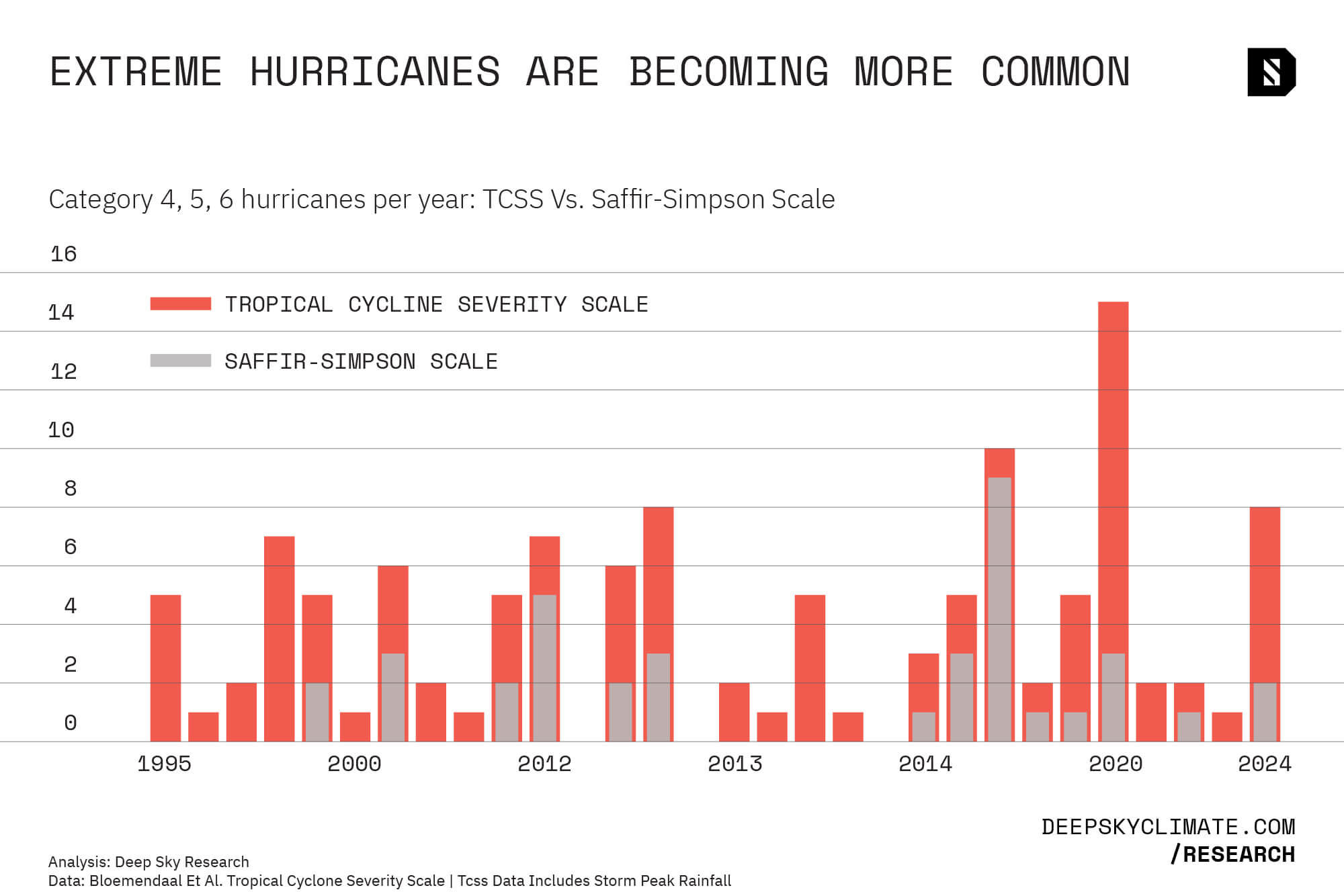

C'est l'eau

Dans les journaux télévisés, les ouragans sont généralement décrits en fonction de leur "catégorie". Un ouragan de catégorie 5 est extrême, tandis qu'une tempête de catégorie 2 ne fera peut-être pas monter votre tension artérielle. Mais ce système de catégorisation, appelé échelle de Saffir-Simpson, est basé uniquement sur la vitesse du vent. Or, la plupart des dégâts causés par les ouragans sont dus à l'eau et non au vent.

Un nouvel article de Mol et al. (2025) plaide en faveur d'un système remanié qui prenne en compte non seulement la vitesse du vent, mais aussi les précipitations et les ondes de tempête, c'est-à-dire l'élévation rapide du niveau de la mer provoquée par les tempêtes tropicales. L'échelle de gravité des cyclones tropicaux (Tropical Cyclone Severity Scale - TCSS) mesure les ouragans sur la base d'un ensemble plus complet de paramètres et peut également améliorer notre compréhension des tendances en matière de gravité des ouragans.

Menaces composées

- Des vitesses de vent extrêmes : Le vent des ouragans peut causer des dégâts matériels importants, mais il est loin d'être le seul facteur de risque.

- Ondes de tempête : L'élévation du niveau de la mer signifie que les ondes de tempête des ouragans pénètrent plus loin à l'intérieur des terres et provoquent des inondations plus graves.

- Pluies torrentielles : Les précipitations maximales des ouragans ont augmenté de 33 %, ce qui a entraîné la destruction de zones intérieures non préparées aux ouragans.

Figure 5

Deep Sky Research a analysé les données fournies par l'auteur de l'article, le Dr Bloemendaal. Si l'on considère les trois composantes destructrices des ouragans pour classer les tempêtes, il est clair que la fréquence des ouragans extrêmes (catégorie 4, 5 ou 6) augmente. L'année 2020 a été une année record et l'année 2024 s'est classée à égalité avec la troisième année la plus élevée depuis 1995.

Cette tendance n'est pas immédiatement évidente sur l'échelle de Saffir-Simpson. Les climatologues débattent de l'impact du changement climatique sur les vents extrêmes des ouragans, mais il est bien établi qu'une atmosphère plus chaude retient davantage d'humidité et provoque donc des précipitations plus extrêmes. De même, le réchauffement des océans entraîne une élévation du niveau de la mer et contribue à la formation d'ondes de tempête plus importantes et plus dangereuses.

Figure 6

L'échelle TCSS permet de mieux suivre la destruction des ouragans, ce qui explique qu'elle corresponde aux actions des assureurs habitation. En grande partie à cause de l'augmentation des risques d'inondation, les ouragans sont de plus en plus fréquents et de plus en plus violents.

L'éclatement du marché s'accélère

La spirale de la mort

Le marché de l'assurance en Floride est entré dans ce que les économistes appellent une "spirale de la mort", c'est-à-dire un cycle d'effondrement du marché qui se renforce lui-même :

- Les risques climatiques augmentent, entraînant une hausse des pertes pour les assureurs

- Les assureurs augmentent les primes ou se retirent complètement du marché

- Les propriétaires en bonne santé abandonnent leur couverture ou passent à Citizens

- Le risque se concentre sur les assureurs privés restants

- Les pertes s'accumulent, obligeant à de nouvelles sorties et à des augmentations de prix

- Le cycle s'accélère

Cette spirale est évidente dans l'effondrement de 77 % des nouvelles polices souscrites. Sans nouveaux clients pour répartir les risques, le pool d'assurance se concentre de plus en plus sur les biens les plus risqués qui n'ont pas d'autres solutions.

Concentration des risques géographiques

Contrairement aux assureurs nationaux qui peuvent diversifier leurs activités selon les régions, Citizens concentre 100 % de ses risques dans l'État américain le plus vulnérable aux ouragans. Un seul ouragan majeur pourrait épuiser ses réserves, déclenchant des cotisations sur toutes les polices d'assurance de biens en Floride - y compris la couverture automobile et commerciale - pour couvrir les déficits.

Cette concentration fait de Citizens un pari massif et non couvert contre le changement climatique. Lorsque ce pari échouera inévitablement, les contribuables et les assurés de Floride supporteront les pertes.

Implications économiques plus larges

Impacts sur le marché immobilier

La crise de l'assurance menace de provoquer un effondrement de l'immobilier en Floride. Les banques exigent une assurance pour les prêts hypothécaires ; sans couverture abordable, les transactions immobilières sont gelées. Les acheteurs au comptant pourraient acheter des maisons non assurées avec de fortes réductions, mais cela ferait chuter la valeur des propriétés dans tout l'État.

L'économie de la Floride dépend fortement de l'immobilier, de la construction et du tourisme, tous vulnérables à une crise immobilière provoquée par les assurances. Une chute importante de la valeur des maisons aurait un effet dévastateur sur la richesse des ménages, réduirait les recettes de l'impôt foncier et déclencherait une récession.

Risque de contagion financière

L'effondrement de l'assurance en Floride ne restera pas confiné. Les banques nationales détiennent des centaines de milliards d'euros de prêts hypothécaires en Floride, qui pourraient se retrouver en difficulté si les propriétés ne sont plus assurables. Les sociétés d'investissement immobilier (REIT) exposées à la Floride verraient leurs valorisations s'effondrer. Les obligations municipales garanties par les taxes foncières pourraient faire l'objet d'une révision à la baisse ou d'un défaut de paiement.

Comme l'a noté Deep Sky Research à propos de la crise de l'assurance contre les incendies de forêt en Californie : "Les marchés de l'assurance sont un indicateur avancé de la manière dont les marchés financiers réagiront à la crise climatique. De même que les assureurs refusent de faire des affaires dans des zones clés, les investisseurs éviteront ces types de risques."

Conclusion

Les marchés de l'assurance intègrent la réalité climatique alors que la politique et les politiques sont à la traîne. Le marché de l'assurance habitation en Floride présente les signes avant-coureurs d'un système économique qui commence à s'effondrer sous la pression du climat.

La question n'est plus de savoir si le marché de l'assurance en Floride va se stabiliser - ce qui n'est pas le cas avec les trajectoires climatiques actuelles. La question est de savoir si les décideurs politiques reconnaîtront cette réalité et mettront en œuvre des mesures d'adaptation transformatrices, ou si les forces du marché imposeront leurs propres solutions par l'abandon de propriétés, le déplacement de populations et des pertes énormes.

Le temps presse. La saison des ouragans 2025 a été relativement calme jusqu'à présent, mais si l'on se fie à l'année 2024, elle pourrait s'intensifier à tout moment. Une seule grosse tempête cet automne pourrait entraîner des pertes catastrophiques pour des milliers de foyers non assurés en Floride. Le marché de l'assurance a rendu son verdict sur le risque climatique et le reste de l'économie suivra bientôt.

À propos de Deep Sky Research

Deep Sky Research fournit des analyses et des recherches de pointe sur les risques climatiques, en combinant des analyses de données avancées avec une expertise approfondie de la science du climat et des marchés financiers. Nos rapports informent les investisseurs, les décideurs politiques et le public sur l'accélération des impacts du changement climatique sur les systèmes économiques.

Sources de données

Analyse basée sur les données de l'Office of Insurance Regulation de Floride concernant l'assurance habitation des propriétaires occupants (à l'exclusion des polices des locataires et des copropriétaires) pour la période 2009-2024. Les données sur les primes et les polices couvrent tous les assureurs admis opérant en Floride. Les données de Citizens Property Insurance Corporation sont analysées séparément en tant qu'assureur de dernier recours de l'État.

- https://www.linkedin.com/pulse/climate-risk-insurance-future-capitalism-g%C3%BCnther-thallinger-smw5f/

- https://www.deepskyclimate.com/blog/insurers-retreat-as-2025-wildfire-risk-reaches-dangerous-levels

- Deep Sky Research, "Frequency of Deadly Hurricane Weather has Jumped 300%", 2024. Disponible à l'adresse : https://www.deepskyclimate.com/blog/frequency-of-deadly-hurricane-weather-has-jumped-300

- https://www.deepskyclimate.com/blog/insurers-retreat-as-2025-wildfire-risk-reaches-dangerous-levels

- "L'assureur habitation de dernier recours de Floride est en grande difficulté. Milton va-t-il le mettre au pied du mur ?" CNN Business, 11 octobre 2024. Disponible à l' adresse : https://www.cnn.com/2024/10/11/business/citizens-insurance-hurricane-milton

- Mol, J.M., Bloemendaal, N., de Moel, H. et al. An experimental test of risk perceptions under a new hurricane classification system. Sci Rep 15, 30320 (2025). https://doi.org/10.1038/s41598-025-14170-1

- Bloemendaal, Nadia ; de Moel, Hans ; Mol, Jantsje M. ; Bosma, Priscilla R.M. ; Polen, Amy ; et Collins, Jennifer M., "Adequately Reflecting the Severity of Tropical Cyclones Using the New Tropical Cyclone Severity Scale" (2021). Publications de la faculté et du personnel de l'École des géosciences. 2307.