S'abonner à l’infolettre

L'endroit où trouver les nouvelles non filtrées sur le climat et les développements de Deep Sky

Les assureurs se retirent alors que le risque d’incendie de forêt atteint des niveaux dangereux en 2025

Résumé exécutif

Les compagnies d’assurance abandonnent les propriétaires situés dans les zones à risque extrême d’incendies de forêt. Elles ne peuvent plus facturer des primes suffisamment élevées pour compenser le niveau de risque qu’elles anticipent. Se retirer du marché est devenu leur seule option. En Californie, une maison sur cinq située dans une zone à risque extrême a perdu sa couverture d’assurance depuis 2019. On compte maintenant plus de 150 000 foyers non assurés dans ces régions, rien qu’en Californie.

Lorsque les prochains incendies extrêmes frapperont — possiblement dans les prochains mois — des milliers de maisons non assurées pourraient partir en fumée. Les marchés immobiliers régionaux s’effondreront : la valeur des propriétés chutera, les plans FAIR1 seront gravement déficitaires, le gouvernement devra racheter des propriétés abandonnées pour éviter de reconstruire dans des zones dangereuses, et les contribuables paieront la facture. Le marché immobilier résidentiel dans des États comme la Californie est dans une situation critique.

Et la saison des incendies n’a même pas encore commencé. La sécheresse extrême qui sévit dans le sud-ouest des États-Unis fait grimper les risques à des niveaux records dans une grande partie de l’Arizona, du Nouveau-Mexique, du Texas, du sud de la Californie, ainsi que dans certains États du Midwest comme le Nebraska et le Dakota du Sud. Des incendies ont déjà éclaté à travers le Canada, entraînant des milliers d’évacuations au Manitoba et causant deux décès. À la fin mai, plus de 200 feux étaient actifs au pays, dont la moitié étaient considérés comme « hors de contrôle » ou à 0 % maîtrisés. La saison des feux de forêt s’intensifie rapidement, et les données indiquent que le pire est à venir.

Les marchés de l’assurance sont un indicateur précoce de la manière dont les marchés financiers réagiront à la crise climatique. Tout comme les assureurs refusent désormais d’opérer dans certaines zones clés, les investisseurs éviteront eux aussi ces types de risques. Les marchés de l’assurance sont peut-être les premiers à révéler les effets de la crise climatique, mais les perturbations ne s’arrêteront pas là.

Principales conclusions :

- Les primes d’assurance habitation ont augmenté de 42 % dans les zones les plus exposées aux incendies en Californie

- Une maison sur cinq située dans les zones à risque d’incendie extrême en Californie a perdu sa couverture depuis 2019

- Le risque d’incendie au printemps dans le sud-ouest des États-Unis et le nord du Mexique a atteint un record sur dix ans

Introduction

Certains impacts des changements climatiques sont indirects, ce qui rend leur attribution complexe. Mais, en ce qui concerne les incendies de forêt, le lien est clair : ils surviennent plus souvent et sont plus dangereux dans des conditions chaudes et sèches. Le réchauffement climatique augmente les températures et aggrave les sécheresses.

Il n’est donc pas surprenant que les incendies deviennent de plus en plus graves. Ceci est vrai selon presque tous les indicateurs : ils sont plus fréquents, plus étendus et causent davantage de dégâts matériels et humains qu’auparavant.

Alors que les températures augmentent à travers l’Amérique du Nord ce printemps et cet été, à quoi peut-on s’attendre?

Un bon indicateur de la gravité du problème est la réaction du marché de l’assurance habitation — un avant-goût de la façon dont les marchés financiers réagiront au risque climatique croissant.

Les assureurs s’inquiètent des incendies

Les compagnies d’assurance subissent de lourdes pertes lorsqu’elles sous-estiment le risque d’incendie. Les feux dévastateurs de Los Angeles en janvier en sont un exemple frappant.

Le montant total versé par les assureurs pour couvrir les pertes liées à ces incendies pourrait atteindre 44,5 milliards $ US.2

Peu d’assureurs privés peuvent encaisser un choc de cette ampleur, et certaines compagnies pourraient mettre des années à s’en remettre — si elles y arrivent. C’est pourquoi les assureurs investissent massivement dans la modélisation des catastrophes (CAT models), une méthode avancée d’évaluation du risque utilisant les données les plus récentes et les meilleures techniques disponibles. L’incapacité à bien modéliser le risque d’incendie dans la région de L.A. a coûté près de 50 milliards $ à ces compagnies.

La survie d’un assureur dépend de sa capacité à prévoir correctement les risques. Analyser leurs comportements face au risque d’incendie est donc révélateur — ils n’ont pas le droit à l’erreur.

Deep Sky Research a obtenu des données des départements d’assurance des États de Californie, d’Oregon, du Texas et de Washington par le biais de demandes d’accès à l’information. Ces données nous ont permis d’analyser comment les actions des assureurs varient selon les codes postaux ayant différents niveaux de risque d’incendie de forêt. Nous avons comparé le comportement des assureurs aux données sur le potentiel de danger d’incendie (WHP – Wildfire Hazard Potential)3 fournies par le US Forest Service. Ces données sont utilisées par les décideurs et les assureurs pour évaluer le risque d’incendie à travers les États-Unis. Cette analyse s’est particulièrement concentrée sur le pourcentage de la superficie d’un code postal classée comme ayant un potentiel de danger d’incendie « élevé » ou « très élevé ».

Un des leviers dont disposent les assureurs est le prix de leurs primes. Dans les codes postaux où 90 % du territoire est classé à risque élevé ou très élevé (voir Figure 1), le coût moyen de l’assurance habitation a explosé de 42 % depuis 2009.

Figure 1 : Les primes ont augmenté de 42 % dans les zones à risque extrême d’incendie en Californie

Un indicateur que les modèles CAT fonctionnent est que cette hausse de prix est survenue avant les incendies de L.A. La Figure 5 montre que les feux ont eu lieu dans des zones à risque élevé — les assureurs ont relevé les primes pour s’en protéger.

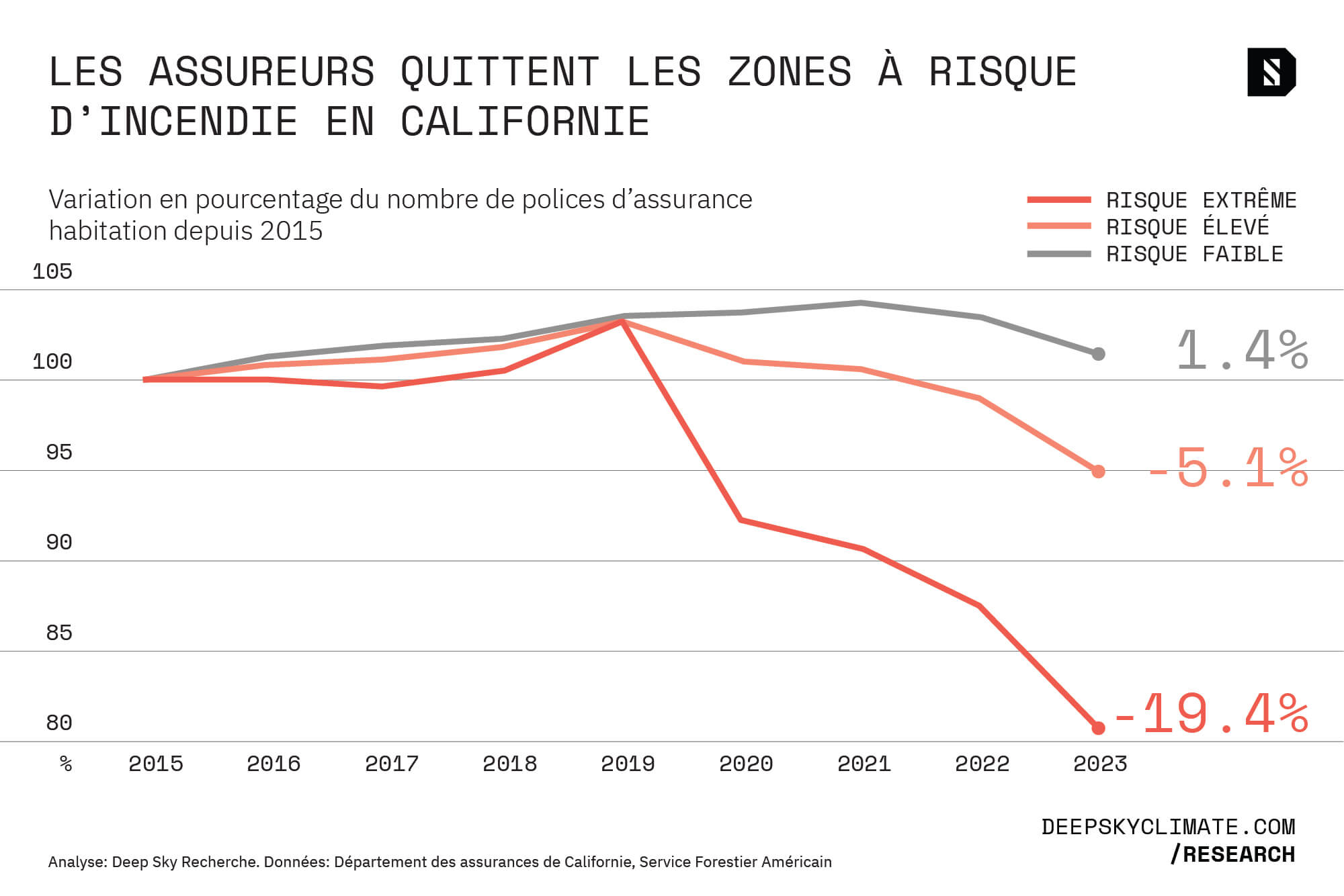

Un deuxième levier dont disposent les assureurs est leur droit de se retirer du marché. Entre 2015 et 2023, on a observé une réduction de 19 % du nombre de polices d’assurance habitation dans les zones les plus à risque d’incendies de forêt. Depuis 2019, le nombre de polices dans ces zones a chuté de façon spectaculaire. Une partie de cette diminution est due à des non-renouvellements émis par les assureurs — autrement dit, au refus de renouveler une police d’assurance (voir la Figure 3 pour les données spécifiques aux non-renouvellements). De nombreux cas bien documentés ont montré que cela s’est produit pour des propriétaires touchés par les incendies de Los Angeles, parfois juste avant le début des feux. Très probablement, cela s’explique par les modèles CAT de catastrophes naturelles qui continuaient à prédire un risque croissant à mesure que les conditions météorologiques favorables aux incendies s’aggravaient.

Figure 2 : Une maison sur cinq dans les zones à risque extrême d’incendie en Californie n’est plus assurée

Une partie de cette diminution de la couverture s’explique aussi par le choix de certains propriétaires de ne pas souscrire d’assurance. Cependant, dans les zones à risque extrêmement élevé, il ne s’agit pas d’un véritable choix — cela survient lorsque les propriétaires ne peuvent tout simplement pas assumer les hausses rapides des coûts illustrées à la Figure 1.

Figure 3 : Depuis 2018, plus de 30 000 polices ont été non renouvelées dans ces zones à risque extrême

En Californie, cela ne s’explique pas par un exode des zones les plus dangereuses, comme on pourrait le croire. En réalité, la population dans les zones à risque extrême d’incendie a augmenté depuis 2015 — et même plus rapidement que dans les zones à risque plus faible (voir la Figure 1 de la méthodologie). Ainsi, au-delà de la simple diminution du nombre de polices d’assurance habitation, le pourcentage réel de ménages disposant d’une assurance dans ces zones a chuté de 24 %.

Cette forte baisse du nombre de ménages assurés est préoccupante pour plusieurs raisons. Le plus urgent est que le prochain incendie majeur dans ces régions sera financièrement catastrophique. En 2023, plus de 150 000 ménages situés dans les codes postaux les plus à risque n’avaient aucune assurance habitation. Que se passera-t-il lorsque des milliers de maisons non assurées partiront en fumée ?

La Californie est à l’avant-garde de cette tendance, mais des signaux d’alerte commencent également à apparaître dans d’autres États.

Figure 4 : Le taux de non-renouvellement augmente aussi dans les zones à risque de l’État de Washington

Figure 5 : Carte du risque d’incendie en Californie par code postal

Le marché de l’assurance habitation est en crise. Les zones les plus à risque en Californie sont devenues pratiquement non assurables, bientôt inaccessibles financièrement. Les banques ne financeront pas de maisons sans assurance. Peu de gens achèteront une maison dans une zone de feu sans prêt — donc sans assurance. Sans intervention politique significative, ces propriétés perdront toute valeur.

Le plan FAIR de Californie (et ses équivalents ailleurs) sert d’intervention publique. C’est l’assureur de dernier recours qui fournit une couverture subventionnée à ceux que le marché privé rejette. Ce sont les compagnies qui quittent le marché qui paient ces subventions — en augmentant les primes ailleurs. En d’autres mots, les plans FAIR transfèrent le risque : les propriétaires des zones à faible risque subventionnent ceux des zones à haut risque.

Mais à mesure que les coûts de la vie montent dans ces régions, le système se fragilise. De plus en plus de propriétaires dépendent du plan FAIR, qui est déjà en difficulté financière4, ce qui augmente encore les primes ailleurs. Ceux qui n’étaient pas encore exclus pourraient le devenir. C’est un cercle vicieux. Et pendant ce temps, les changements climatiques continuent d’aggraver le risque d’incendie.

Figure 6 : Les propriétaires sont exclus du marché privé de l’assurance

Le programme FAIR de Californie est passé de 210 000 logements assurés en 2020 à plus de 463 000 en 2024, avec une exposition totale dépassant les 450 milliards de dollars. Les seuls incendies de Los Angeles pourraient consommer plus de 40 % des ressources annuelles du programme FAIR, déclenchant des appels d’urgence aux assureurs privés.

La Figure 4 montre que la Californie est plus avancée dans cette tendance que d’autres États, mais le Texas et l’Oregon ne sont pas loin derrière. La croissance des programmes FAIR peut sembler être un succès politique — alors que les coûts d’assurance habitation augmentent, une assurance subventionnée par l’État permet de couvrir les propriétaires laissés-pour-compte. Mais ces programmes présentent plusieurs limites fondamentales.

Contrairement aux assurances habitation classiques, les programmes FAIR offrent généralement une couverture de base uniquement pour le logement, excluant les biens personnels, la responsabilité civile et les frais de subsistance supplémentaires. En Californie, la couverture maximale est plafonnée à 3 millions de dollars, bien que la plupart des polices soient bien en deçà de ce montant. Les propriétaires doivent souvent souscrire des polices complémentaires dites « wrap-around » pour obtenir une protection complète, ce qui augmente considérablement leur coût total d’assurance. Pour les résidents des zones à haut risque, le programme FAIR n’est pas une solution miracle.

La croissance explosive de l’adhésion au programme FAIR génère un risque systémique. Ces programmes fonctionnent avec des marges très faibles et ne disposent pas des réserves de capital des assureurs traditionnels. Lorsque les pertes catastrophiques dépassent les ressources du programme FAIR — comme ce fut presque le cas lors des incendies de Los Angeles en 2025, où le programme californien fait face à 4,8 milliards de dollars de pertes — les assureurs privés doivent combler le déficit. Cela crée un cercle vicieux : les assureurs privés subissent des pertes à la fois sur leurs propres polices et à travers les contributions au programme FAIR, ce qui les pousse à se retirer davantage du marché.

La croissance des programmes FAIR reflète l’échec des marchés privés. À court terme, ils évitent d’abandonner les propriétaires, mais ils ne constituent pas une solution durable.

Risque extrême imminent dans le sud-ouest des États-Unis

Les conditions d’incendie à travers l’Amérique du Nord sont anormalement élevées pour cette période de l’année. Une sécheresse prolongée et aggravée dans le sud-ouest des États-Unis et au Mexique entraîne des niveaux de risque d’incendie record.

Dans cette analyse, Deep Sky Research a calculé et analysé une mesure appelée « anomalie de l’indice météorologique des feux » (FWI Anomaly). Cette mesure compare les valeurs du FWI de 2025 aux valeurs typiques pour la même période printanière (du 1er mars au 1er juin). Une anomalie FWI de 0 indique un risque d’incendie typique pour cette période de l’année. Des valeurs d’anomalie positives indiquent un risque exceptionnellement élevé pour le printemps, tandis que des valeurs négatives signalent un risque faible pour la saison.

Des valeurs élevées de l’indice FWI ont déjà permis de prédire des incendies extrêmes par le passé, 5 et elles sont particulièrement utiles à ce stade de la saison des feux pour identifier les conditions de risque sous-jacentes à l’approche des mois les plus chauds de l’année. Les incendies extrêmes, comme ceux survenus à Los Angeles en janvier, dépendent de conditions météorologiques spécifiques à l’échelle de quelques jours ou semaines : températures très élevées, absence de précipitations, vents forts, etc. Mais il n’est pas nécessaire d’attendre que ces conditions précises soient réunies pour évaluer le niveau de risque sous-jacent.

Ce rapport analyse les données du 1er mars au 1er juin, car les conditions printanières préparent le terrain pour la saison des incendies à son apogée. L’assèchement en début de saison, la fonte du manteau neigeux et la reprise de la végétation créent des conditions propices à l’accumulation de combustibles, déterminant ainsi la gravité des incendies estivaux et automnaux. Cette « période de préconditionnement » est souvent celle où les signaux du changement climatique sont les plus marqués — la fonte des neiges plus précoce et les printemps plus chauds accentuent les conditions extrêmes de l’été.

Figure 7 : Le sud-ouest américain et le nord du Mexique connaissent un risque printanier record — une première en 10 ans

La Figure 7 illustre à quel point le risque d’incendie est anormalement élevé cette année par rapport aux années précédentes. Lors d’une année moyenne, la carte présenterait autant de zones bleues que rouges. Mais au printemps 2025, le risque est bien au-dessus de la normale. Le sud de l’Arizona, le Nouveau-Mexique et le Texas sont particulièrement touchés : la sécheresse y crée des conditions propices à des incendies de forêt dangereux. Le centre des États-Unis connaît également un risque accru, notamment au Dakota du Sud, au Nebraska, au nord-est du Colorado et au Kansas.

La Figure 8 permet de situer les conditions actuelles dans le sud-ouest des États-Unis et le nord du Mexique par rapport aux années précédentes. Le risque d’incendie n’a pas été aussi élevé à cette période de l’année depuis plus de dix ans.

Figure 8: Le risque d’incendie au printemps dans le sud-ouest des États-Unis et le nord du Mexique a atteint un record de dix ans.

La sécheresse s’étend vers le sud du Mexique, aggravant aussi les conditions là-bas. Même si le nord du Mexique connaît habituellement un printemps chaud et sec, le risque 2025 dépasse les normes historiques.

Figure 9 : La sécheresse au Mexique crée un risque d’incendie sans précédent

Coup de fouet hydroclimatique

Bien que la sécheresse accroisse habituellement le risque de feu, les changements climatiques compliquent la relation entre précipitations et incendies. Une nouvelle réalité appelée "hydroclimate whiplash" désigne des oscillations extrêmes : une année très humide, suivie d’une année très sèche.

Figure 10 : «Coup de fouet hydroclimatique» dans le sud-ouest des États-Unis et le nord du Mexique

Daniel Swain a qualifié cette tendance de « coup de fouet hydroclimatique ».6 Fait surprenant, l’un des effets de ces variations extrêmes des précipitations est l’aggravation des incendies de forêt. Des précipitations abondantes une année favorisent la croissance de la végétation, puis les conditions sèches transforment cette végétation en combustible facilement inflammable pour les incendies.

La Figure 10 montre comment les précipitations annuelles se sont écartées de la moyenne climatologique sur 15 ans pour la région. Ce constat est en accord avec les travaux de Swain et al. (2025), qui ont observé que les variations hydroclimatiques sous-saisonnières extrêmes ont déjà augmenté de 31 à 66 % à l’échelle mondiale depuis 1950, avec une hausse projetée de 113 % en cas de réchauffement de 3 °C.

Ces tendances anormales en matière de précipitations, combinées à des températures supérieures à la normale, entraînent des conditions d’incendie records. Ce n’est pas qu’il n’ait pas plu ces dernières années. En fait, 2021 et 2022 ont connu des précipitations bien supérieures à la moyenne dans toute la région. Le changement climatique augmente la fréquence des rivières atmosphériques, qui déversent d’énormes quantités de précipitations sur la côte ouest du continent.7

Les valeurs record de l’indice FWI en 2025 illustrent les effets d’une accumulation rapide de combustibles suivie d’un dessèchement — lorsque des périodes humides favorisent la croissance de la végétation, laquelle devient hautement inflammable lors de conditions ultérieures chaudes et sèches. Swain et al. (2025) constatent qu’un réchauffement de 1 °C augmente la capacité de l’atmosphère à retenir l’eau d’environ 7 % (relation de Clausius-Clapeyron), ce qui entraîne à la fois des précipitations plus intenses et une demande évaporative accrue — les deux moteurs extrêmes des conditions météorologiques propices aux incendies.

La tendance des 15 dernières années montre que les extrêmes deviennent de plus en plus marqués dans les deux directions. Comme le démontrent clairement les Figures 7 et 8, cela contribue à des conditions d’incendie de forêt extrêmement dangereuses.

Prévisions pour le Canada

Un risque d’incendie supérieur à la normale est présent dans l’Alberta, la Saskatchewan et le Manitoba à l’approche de l’été. Les incendies précoces du mois de mai au Manitoba en sont un avertissement.8 À la mi-mai, 1 000 personnes ont dû être évacuées à Lac Du Bonnet. Deux décès ont été signalés. À la fin mai, d’autres milliers de personnes ont été évacuées alors que l’état d’urgence a été déclaré, et que les Forces armées canadiennes ont été déployées.

Figure 11 : Le risque d’incendie élevé cause déjà des morts au Canada

Même si le Manitoba a été le plus touché jusqu’à présent, c’est en fait l’Alberta et la Colombie-Britannique qui font face aux risques les plus anormalement élevés.

À la fin du mois de mai, plus de 200 incendies étaient déjà actifs, dont la moitié étaient classés comme étant à 0 % maîtrisés ou « hors de contrôle ».9

Figure 12 : Le nord-ouest de l’Alberta fait face à un risque record

Un cercle vicieux

Même ceux en Amérique du Nord qui n’ont pas été directement touchés par les incendies de forêt ont probablement respiré la fumée. Les feux de forêt au Canada en 2023 ont répandu de la fumée sur de vastes régions du Canada et des États-Unis, et la saison 2025 semble suivre la même trajectoire. Plusieurs provinces canadiennes ainsi que le Minnesota connaissent actuellement une mauvaise qualité de l’air, et la fumée devrait continuer à se propager tant que les incendies continueront de faire rage.

Figure 13: Les incendies de forêt de mai au Canada répandent déjà leur fumée à travers le continent.

Ces quantités massives de fumée révèlent un autre problème lié aux incendies de forêt : les émissions de carbone. En 2023, les émissions provenant des incendies de forêt au Canada ont largement dépassé celles de tous les autres secteurs de l’économie.10 C’est un exemple de ce que les climatologues appellent un “cercle vicieux” : le changement climatique aggrave les conditions propices aux incendies, qui deviennent alors plus vastes, produisant d’énormes quantités d’émissions de carbone, ce qui alimente à son tour le changement climatique.

Conclusion

Les compagnies d’assurance augmentent leurs tarifs et quittent les zones les plus exposées aux incendies. Ces régions n’ont plus de filet de sécurité pour le prochain incendie extrême. Et malheureusement, les données montrent que 2025 sera une mauvaise année : sécheresse sévère au sud, incendies dévastateurs déjà en cours au Canada, et le pire reste probablement à venir.

Méthodologie

Assurance

Deep Sky Research submitted several Public Records data requests to state departments of insurance and received data from California, Oregon, Texas, and Washington. Some of the California data is also available for download on the California Department of Insurance website. These datasets informed the analysis in the insurance section of the report.

Figures 1 through 5 analyse insurer behaviour and fire risk at the zip code level. Oregon data did not come at the zip code level so Figure 6 displays aggregate state-wide data.

Figure 1 compares the cost of home insurance over time between areas with different levels of fire risk. Average homeowners’ insurance premium is calculated per policy, as opposed to per unit of exposure, and excludes FAIR plan policies in order to capture the behaviour of the private market alone.

Certaines analyses des coûts de l’assurance habitation ne comparent pas les primes par police, mais plutôt le rapport entre le montant de la prime et l’exposition. Ce rapport utilise la première approche pour plusieurs raisons :

1. Elle reflète le fardeau financier réel auquel font face les propriétaires dans chaque marché, ce qui est essentiel pour comprendre l’accessibilité et la disponibilité de l’assurance ;

2. Le montant des couvertures déclarées varie considérablement d’un assureur à l’autre et d’un État à l’autre, rendant les comparaisons basées sur les taux moins fiables ;

3. L’objectif de cette analyse est d’évaluer la capacité des propriétaires à obtenir une couverture, et non de déterminer le prix technique de montants de couverture spécifiques.

La prime par police est donc la mieux adaptée pour analyser les retraits du marché et les non-renouvellements, comme c’est le cas dans ce rapport.

Dans la Figure 3, le taux de non-renouvellement en Californie est calculé comme le nombre de polices non renouvelées en pourcentage du nombre total de polices actives (nouvelles et renouvelées). Cela inclut les non-renouvellements à l’initiative du client ou de l’assureur. Dans la Figure 4, le taux pour l’État de Washington était déjà calculé dans les données reçues.

Les données relatives à l'assurance habitation ont été combinées avec les données du recensement américain sur les ménages au niveau du code ZIP afin d'obtenir des statistiques telles que les 150 000 ménages sans police d'assurance habitation dans les codes ZIP les plus vulnérables aux incendies de forêt en Californie.11

Potentiel de danger des incendies de forêt

La classification du risque d’incendie utilisée dans ce rapport est uniforme. Les codes postaux dont plus de 90 % de la superficie est classée comme présentant un potentiel de danger d’incendie « élevé » ou « très élevé » (selon le Wildfire Hazard Potential – WHP de l’USDA Forest Service, Fire Modeling Institute) sont classés comme zones à risque extrême. Les codes entre les 70e et 90e percentiles sont des zones à risque élevé. Ceux sous le 50e percentile sont des zones à faible risque.

Le rapport utilise ces données WHP car :

a) elles sont géospatiales et très précises, et

b) elles sont largement utilisées pour classer les risques dans le domaine de l’assurance et des politiques publiques. Elles permettent donc de bien comprendre comment les assureurs perçoivent et réagissent aux risques visibles.

Indice météorologique des incendies (FWI)

L’indice météorologique des feux (Fire Weather Index – FWI) est une mesure courante pour estimer le risque d’incendie dans une zone donnée. Il combine des données sur la température, l’humidité, la disponibilité du combustible et la vitesse des vents pour offrir une évaluation globale du danger.

Ce rapport calcule l’anomalie FWI de 2025 en comparant les valeurs relevées entre le 1er mars et le 1er juin avec les moyennes historiques de la même période sur 30 ans (1991–2020), pour chaque cellule de grille à l’échelle nord-américaine.

Méthodologie Figure 1

Méthodologie Figure 2

1 Les plans FAIR (Fair Access to Insurance Requirements) sont des polices d’assurance gérées par l’État pour les propriétaires qui ont été exclus des marchés d’assurance privés en raison de facteurs de risque élevés.

3 Dillon, Gregory K. 2023. Wildfire Hazard Potential for the United States, version 2023 (270m). 4e édition. Fort Collins, CO : Forest Service Research Data Archive. https://doi.org/10.2737/RDS-2015-0047-4.

5 https://www.deepskyclimate.com/blog/where-will-the-next-extreme-wildfire-be

6 Swain, D.L., Prein, A.F., Abatzoglou, J.T. et al. 2025. Hydroclimate volatility on a warming Earth. Nat Rev Earth Environ 6, 35-50. https://doi.org/10.1038/s43017-024-00624-z.

7 Zhou, Y., Wehner, M. et Collins, W. 2024. Back-to-back high category atmospheric river landfalls occur more often on the west coast of the United States. Commun Earth Environ 5, 187. https://doi.org/10.1038/s43247-024-01368-w.

8 https://www.theguardian.com/world/2025/may/14/canada-wildfire-manitoba-evacuations.

9 https://cwfis.cfs.nrcan.gc.ca/home

10 https://www.deepskyclimate.com/blog/where-will-the-next-extreme-wildfire-be

11 https://www.census.gov/programs-surveys/geography/guidance/geo-areas/zctas.html